你的位置:开云「中国」kaiyun体育网址-登录入口 > 新闻 >

开yun体育网25年国表里多个新名堂投产激动产量增长-开云「中国」kaiyun体育网址-登录入口

发布日期:2025-07-24 13:42 点击次数:145

民生证券股份有限公司周泰,李航,王姗姗,卢佳琪近期对中国海油进行询查并发布了询查论说《事件点评:升迁翌日3年分成比率,攻守兼备属性深化》,给以中国海油买入评级。

中国海油(600938)

事件:2025年1月22日,公司发布2025年谋划策略公告。

24年净产量预测为720百万桶油当量,达到岁首琢磨上限,25~27年产量预期中值年均增速4.4%。2024岁首,公司预期当年琢磨产量为700-720百万桶油当量,据公司最新预期,2024年净产量预测达约720百万桶油当量,达到岁首琢磨上限,且终了相接6年创产量新高。2025-2027年公司产量琢磨辞别为760~780、780~800、810~830百万桶油当量,以预期中值谋划年同比增速辞别为6.9%、2.6%、3.8%,三年CAGR为4.4%。

25年国表里多个新名堂投产激动产量增长。国内方面,渤中26-6油田征战名堂一期、垦利10-2油田群征战名堂一期将于2025年投产;前者岑岭产量可达到2.23万桶油当量/天,成绩于工程模范化等利用,该亿吨级油田征战周期大幅镌汰,仅用时3年;后者岑岭产量为1.94万桶油当量/天;此外,番禺10/11区块聚拢征战名堂于2025年1月2日投产、岑岭产量1.36万桶油当量/天,深海一号二期自然气征战名堂于2024年9月27日投产、2025年将投产9口新井,新增自然气产能约110百万立方英尺/天,涠洲11-4油田调整及围区征战名堂也将统筹新区征战和老油田二次征战。外洋方面,圭亚那Yellowtail名堂和巴西Buzios7名堂将于2025年投产;前者将孝安产能25万桶/天,放弃2024年8月,圭亚那Stabroek区块产量达到63万桶/天以上,公司预测到2030年产量将增长至130万桶/天、产能将达到170万桶/天;后者将孝安产能22.5万桶/天,放弃2023年,巴西Buzios油田岑岭产量达67.4万桶/天,公司预测到2027年产量将达到150万桶/天、产能将向上200万桶/天。

25年本钱开销预算为1250~1350亿元,保管相识。2024年公司本钱开销预测达约1320亿元,顺应2024岁首1250~1350亿元的琢磨。公司预测,2025年本钱开销预算总数也曾为1250~1350亿元,保抓相识;其中,勘察、征战和分娩本钱化开销预测辞别占比16%、61%和20%。

25~27年欢跃股息支付率不低于45%,比较前三年欢跃比率升迁5pct,比较23年分成率升迁1.2pct。公司谋划2025~2027年股息支付率不低于45%,比较2022~2024年欢跃的40%升迁了5pct,比较2023年本色分成率43.8%升迁了1.2pct。凭证咱们的功绩预期,若2025年分成率为45%,则以2025年1月22日收盘价谋划,A股股息率为5%、H股股息率为8%,股息价值权臣。

投资提倡:公司储产空间高,成本管控才能强,兼具成长性和高分成的特色,且跟着国资委将上市公司价值终了和市值处分辞别纳入到公司绩效评价体系和央企认真东谈主旁观中,央企被低估的估值有望终了感性追念。咱们预测,公司2024~2026年归母净利润辞别为1469.88/1457.72/1488.09亿元,EPS辞别为3.09/3.07/3.13元/股,对应2025年1月22日的PE辞别为9/9/9倍,保管“推选”评级。

风险指示:油气勘察修复不足预期,国际处所变动对原油价钱形成冲击,宏不雅经济增长不足预期,动力战术变动风险。

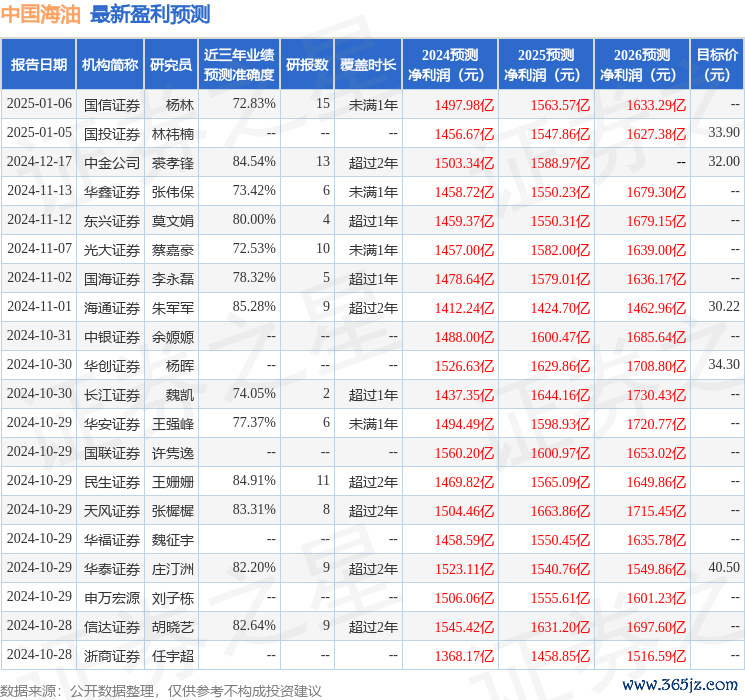

证券之星数据中心凭证近三年发布的研报数据谋划,海通证券朱军军询查员团队对该股询查较为真切,近三年预测准确度均值高达85.28%,其预测2024年度包摄净利润为盈利1412.24亿,凭证现价换算的预测PE为9.29。

最新盈利预测明细如下:

该股最近90天内共有25家机构给出评级,买入评级25家;昔日90天内机构琢磨均价为34.19。

以上内容为证券之星据公开信息整理开yun体育网,由智能算法生成(网信算备310104345710301240019号),不组成投资提倡。

上一篇:体育游戏app平台光大银行利息净收入725.90亿元-开云「中国」kaiyun体育网址-登录入口 下一篇:开云(中国)kaiyun网页版登录入口开云体育策画成交6.54万手-开云「中国」kaiyun体育网址-登录入口